Главная » Разное » Анализ рынка легковых автомобилей в россии 2020

Анализ рынка легковых автомобилей в россии 2020

AUTOSTAT Analytic Day: прогноз авторынка 2020 в условиях неопределенности

24 апреля 2020 года

23 апреля аналитическое агентство «АВТОСТАТ» провело онлайн-конференцию «AUTOSTAT Analytic Day: прогноз авторынка 2020 в условиях неопределенности». Участие в ней приняли 23 эксперта, а более 3 800 человек от Калининграда до Владивостока посмотрели конференцию онлайн. Эксперты рынка, аналитики, дилеры, представители IT-индустрии и банковской сферы поделились своим видением ситуации и рассказали о возможных вариантах выхода из кризиса.

Открывая конференцию, директор аналитического агентства «АВТОСТАТ» Сергей Целиков привел основные цифры по автомобильному рынку России. Так, в 1 квартале 2020 года снижение отмечено в сегментах LCV (-0,4%) и грузовиков (-1,1%), а максимальный рост зафиксирован в сегменте автобусов (+29,2%). Что касается рынка новых легковых автомобилей, то, по данным агентства, в январе – марте их продажи увеличились на 16,3% по сравнению с 1 кварталом 2019 года. Рынок автомобилей с пробегом за этот же период показал рост на 6%. Таким образом, сейчас соотношение продаж новых и автомобилей с пробегом составляет 1:3,2.

Выделяя основные экономические факторы, влияющие на авторынок, Сергей Целиков четко разделил их на две группы: до марта 2020 года и после. В первой группе – стоимость нефти, курс рубля, покупательская способность населения, численность экономически активного населения, цены на автомобили и ряд других. В апреле добавился фактор, связанный с пандемией коронавируса, который повлек за собой ограничение на ведение деятельности предприятий и запрет на перемещения в пространстве, закрытие границ регионов и городов, разрыв цепочек поставок. Поэтому эксперт не сомневается, что это кризис «не одного года». Что же касается прогноза по авторынку на 2020 год, то здесь аналитики «АВТОСТАТ» предрекают падение продаж новых автомобилей на 30 – 50%, автомобилей с пробегом – на 15 – 30%. При этом глубина падения будет зависеть от многих факторов, в том числе и от господдержки отрасли.

О том, как меняется поведение покупателей в кризис, рассказали Андрей Заволока (Google), Константин Локтев (Nielsen), Константин Нечаев (Авито). Эксперты отмечают бурный рост онлайн-торговли в марте – апреле 2020 года. Так, по данным Google

, доля потенциальных покупателей, готовых приобрести автомобиль в онлайн-режиме, в 2019 году выросла до 60%. При этом в апреле 2020-го число тех, кто ищет возможность купить машину онлайн, увеличилось на 14%. Константин Локтев рассказал об усилении покупательской активности оффлайн на 30%, что сопоставимо с интенсивностью продаж в последнюю неделю года, перед новогодними праздниками. Разница состоит только в том, что такой спрос на товары первый необходимости – консервы, гречку, товары для гигиены, санитайзеры, алкоголь – оставался высоким в течение 3 недель подряд. В онлайн-торговле, по данным Nielsen, рост продаж на отдельные группы товаров достигал 200 – 300%.

Свой прогноз по выходу из кризиса дал Константин Нечаев (Авито). Эксперт уверен, что восстановление экономики до предкризисного уровня может занять от 1 года до 3 – 4 лет, при этом торговля подержанными авто имеет более высокий потенциал для восстановления, чем в других секторах экономики. Одним из факторов, способствующих этому, является желание покупателей уйти от пользования общественным транспортом, который дискредитировал себя в условиях пандемии. Константин Нечаев привел в пример Китай, где после окончания карантина спрос на подержанные авто достаточно быстро восстановился, хотя еще не достиг уровня предыдущего года.

О том, что происходит на автомобильном рынке прямо сейчас и чего можно ожидать до конца 2020 года, рассказали за круглым столом представители дилерских холдингов: Вячеслав Зубарев (ГК «ТрансТехСервис»), Александр Бредихин (АО «Лада-Сервис»), Владимир Мирошников (ГК «Рольф»), Денис Петрунин (ГК «АвтоСпецЦентр»), Владислав Рыдаев (ЗАО «Терра-Авто»), Владимир Сипко («Автоцентр Премьера»).

Безусловно, все дилеры сейчас находятся в сложной ситуации, однако ее тяжесть во многом зависит от региона. Например, как рассказал Владимир Мирошников (ГК «РОЛЬФ»), в Москве и Санкт-Петербурге продажи автомобилей запрещены полностью, а сервис разрешен только в Северной столице и то, в режиме максимальной защищенности. Это снижает пропускную способность СТО на 50 – 60% по сравнению с прошлым годом. С ним согласен

Денис Петрунин, ГК «АвтоСпецЦентр»: из-за введенного жесткого карантина апрельские продажи упали на 90%, а сервис потерял 40%. Большинство дилеров говорят о полном прекращении или снижении продаж на 80 – 90% и сокращении сервиса на 30 – 40%.

Чуть лучше ситуация в Самарской области, где разрешены продажа и сервис автомобилей. «Благодаря АВТОВАЗу, мы еще работаем, - говорит Владимир Сипко («Автоцентр Премьера»). - Выдача идет по контрактам марта, но есть и единичные продажи в апреле – это 5 – 6 автомобилей на салон из среднего и высокого ценового сегмента. Однако клиентский трафик в салоны упал на 80%. А вот загрузка СТО нормальная, падения практически нет».

В таких условиях дилеры в один голос говорят о том, что еще надеются на помощь государства, но при этом разрабатывают собственные сценарии выхода из кризиса. В первую очередь, это касается сокращений затрат на ФОТ, и здесь обозначились несколько подходов. Большинство компаний пока не сократили ни одного человека, однако в ближайшие полгода ситуация может кардинально поменяться.

Еще один источник сокращения затрат – маркетинг и реклама. И здесь все дилеры снова проявили единодушие: большинство сократило расходы на маркетинг в онлайн до 80% и перевели рекламу в соцсети.

Отдельный блок конференции был посвящен автомобилям с пробегом. Ключевые цифры по вторичному рынку в 1 квартале 2020 года привел Данил Пивоваров («АВТОСТАТ»). По его словам, в этот период сегмент автомобилей с пробегом в возрасте до 5 лет рос быстрее, чем более старые авто. Доля дилерского сегмента на вторичном рынке за 1 квартал 2020 года увеличилась до 16% (в 2019 году было 13%). Потенциал роста этой доли составляет до 19% до конца 2020 года, а если говорить о долгосрочном периоде – доля может вырасти до 25% в ближайшие 2 – 3 года. Эксперт отметил, что сегодня дилеры почти не занимаются автомобилями старше 10 – 12 лет, а ведь они составляют весомую долю рынка. По мнению Данила Пивоварова, падение рынка легковых автомобилей с пробегом в 2020 году может составить от 20% до 25%.

А вот Руслан Абдулнасыров («Автосеть.РФ») считает, что рынок «откатывается» на 10 лет назад: в апреле продажи автомобилей с пробегом в их компании упали на 90% по сравнению с мартом 2020-го. При этом, эксперт уверен, что быстрого выхода из «карантина» ждать не приходится, в лучшем случае, автосалоны откроются в июле. В таких условиях прибыль можно получать только с финансовых продуктов, а онлайн-продаж, о которых так много говорят, в ближайшее время не будет.

Более оптимистичный сценарий предложил Алексей Подщеколдин («БН-Моторс»). Его компания, добившись рекордных результатов в марте, в полном составе ушла в отпуск до конца апреля. Возобновить работу холдинга Алексей Подщеколдин планирует в начале мая, когда у людей накопится отложенный спрос хотя бы в области сервиса. В планах компании на этот период – достигнуть 30 – 50% от прежних объемов.

Последний, но очень важный блок конференции – «Финансы». Текущее состояние рынка автокредитования обозначил Сергей Удалов, исполнительный директор аналитического агентства «АВТОСТАТ». С января по март 2020 года в России отмечался рост выдачи кредитов как на новые автомобили (на 11% по сравнению с 1 кварталом 2019 года), так и на автомобили с пробегом (на 14% по сравнению с 1 кварталом 2019 года). Доля автокредитов на автомобили с пробегом составляет сегодня 20 – 30%, но после окончания карантина она, скорее всего, будет расти. При этом банки уже сегодня стали более строго подходить к выбору заемщиков. Так, в 1 квартале 2019 года было одобрено 47% от всех поданных заявок, тогда как в 1 квартале 2020 года – только 36%.

А вот по данным НБКИ, которые привел в своем докладе Владимир Шикин, по итогам января – марта в нашей стране было выдано 218,2 тыс. автокредитов (на новые и подержанные машины). Это на 11,6% больше, чем за тот же период 2019 года, и является рекордным количеством за последние 7 лет.

Павел Самойлов («Русфинанс Банк») и Денис Мусиенко («Тинькофф») обозначили основные угрозы для финансового сектора, которые несет в себе текущая ситуация. Эксперты считают, что банки ждет сокращение объемов автокредитования, и как следствие, сокращение доходов, рост просрочки по выплатам, убытки от автокредитов. Кредиты не будут выдавать тем, кто потеряет работу, и доля одобренных кредитов однозначно снизится. При этом, банки не планируют «закручивать» гайки и «срезать» клиентов на входе, так что рано или поздно ситуация нормализуется.

В завершении участники онлайн-конференции поблагодарили организаторов за интересное и успешно проведенное мероприятие. Семь часов пролетели незаметно! Все сошлись во мнении, что в ближайшее время онлайн-формат может стать единственным в нынешних условиях для встреч представителей автобизнеса. А это значит, что впереди вас ждут новые онлайн-конференции от аналитического агентства «АВТОСТАТ».

Все видео c конференции можно будет посмотреть на нашем канале «Автостат-ТВ» на YouTube.

Чтобы не пропустить обновления – подписывайтесь!

Задать вопросы и пообщаться с участниками конференции можно в чате «АВТОСТАТ» в Телеграм.

www.autostat.ru

В 2020 году дилеры выживут благодаря автомобилям с пробегом

В феврале 2020 года в Москве проходил ежегодный форум автомобильного бизнеса «ForAuto – 2020», организованный аналитическим агентством «АВТОСТАТ». Участие в нем приняли руководители дилерских холдингов, производители автомобилей и компонентов, представители банков, страховых и лизинговых компаний – всего более 200 человек, которые непосредственно работают в автомобильном бизнесе.

Среди участников форума был проведен онлайн-опрос, в ходе которого мы выяснили, что эксперты рынка думают о прошедшем годе и какие планы строят на будущее. А учитывая то, что форум проводился уже в 10-й раз, мы смогли проследить, как за последние годы менялось мнение специалистов, и насколько точно их прогнозы соответствовали фактическому положению дел в автомобильной отрасли. По традиции начнем с подведения итогов ушедшего года.

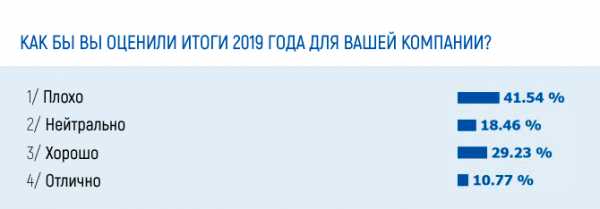

Более чем для 40% аудитории оценили 2019 год как неудачный и только 11% смогли назвать его очень успешным. В 2019 году тех, кто был доволен или очень доволен прошедшим годом, было 77,5%, при этом 25% считали 2018 год просто отличным.

Что касается планов на будущий год, то здесь мнения разделились. Если для одних компаний «задача номер один» на 2020 год – удержаться на уровне прошлого года (39%), то для других (33%) кризис в автобизнесе предоставляет новые шансы для роста более чем на 10%. Кстати, в 2019 году те, кто рассчитывал увеличить продажи более чем на 10%, составляли почти половину зала – 48%.

Мы попросили участников форума дать прогноз для рынка новых автомобилей на 2020 год, и здесь стало очевидно, что в существующих условиях прогнозы будут исключительно негативными. Вопрос состоит лишь в том, насколько сильно может упасть российский рынок. Половина экспертов считает, что рынок снизится на величину от 0% до 5%, вторая половина прогнозирует падение свыше 5%. Заметим, что в 2019 году ожидания от рынка были гораздо более оптимистичными: 30% аудитории были уверены, что рынок сохранится на текущем уровне, еще 34% прогнозировали умеренный рост – до 5%, а 25% респондентов считали, что рынок покажет незначительное падение от 0% до 5%, что фактически и произошло.

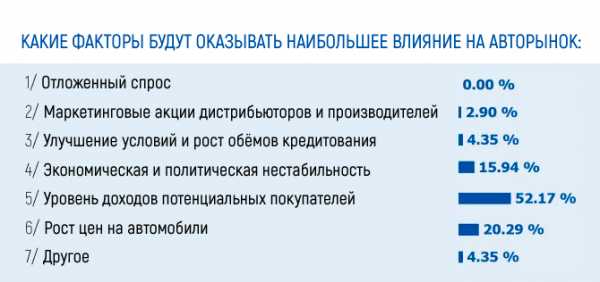

Основным фактором, который будет оказывать наибольшее влияние на автомобильный бизнес, больше половины участников форума (52,17%) назвали рост цен на автомобили, а еще 20% уверены, что на рынок окажет влияние уровень доходов потенциальных покупателей автомобилей. Интересно, что в прошлом году покупательская способность населения была важнейшим рычагом рынка для 47% экспертной аудитории. А вот рост цен принимали во внимание только 10% участников опроса.

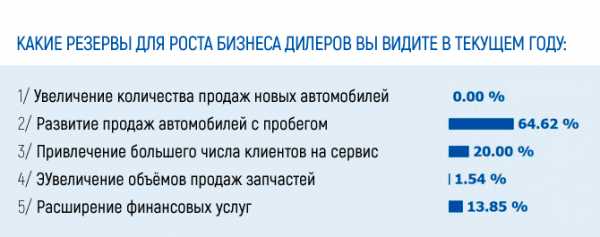

Какие же резервы роста для дилерского бизнеса в 2020 году видят участники? Почти 65% уверены, что ставку нужно делать на развитие продаж автомобилей с пробегом. Этот рынок в нашей стране в 3 раза больше рынка новых автомобилей и не так сильно зависит от тех факторов, которые влияют на продажи новых машин. Однако свои нюансы здесь тоже имеются.

Именно об особенностях развития этого направления бизнеса будут говорить на форуме «Used Cars – 2020. Автомобили с пробегом. Рынок, программы, инструменты», который пройдет в Москве 23 апреля 2020 года. Ознакомиться с предварительной программой можно по ссылке.

www.autostat.ru

Российский рынок новых LCV в январе 2020 года

10 февраля 2020 года

По данным аналитического агентства «АВТОСТАТ», в январе 2020 года объем рынка новых легких коммерческих автомобилей (LCV*) в России составил 7,6 тыс. единиц, что на 7,3% больше, чем в январе 2019 года.

Традиционно первенство здесь удерживает отечественный бренд GAZ, на долю которого в первый месяц года пришлось 48% от общего объема. Всего было реализовано 3,6 тыс. автомобилей этой марки – на 13,2% больше, чем в январе 2019-го. Второе место, несмотря на снижение продаж на 5,2%, занял отечественный УАЗ с показателем 1,3 тыс. единиц. Лучшим среди иностранных брендов стал американский Ford с результатом 750 проданных экземпляров (+11,8%). В пятерку лидеров также вошли российская LADA (615 шт.; -1,6%) и немецкий Volkswagen (346 шт.; +7,8%).

Как отмечают эксперты, пять брендов из первой десятки в начале года оказались «в плюсе», при этом самый высокий рыночный рост зафиксирован у корейского Hyundai – почти вдвое (+92,4%). У второй половины рейтинга отмечается падение продаж, и здесь самая сложная ситуация у немецкого Mercedes-Benz, чьи рыночные объемы сократились на 34,6%.

Среди моделей с большим отрывом лидирует GAZ Gazelle Next, на долю которой пришлось более четверти (27%) всех проданных новых LCV. В количественном выражении это составляет 2,0 тыс. единиц, что на 6,3% больше, чем в январе 2019 года. Вторым стал Ford Transit (732 шт.; +11,8%), а замкнул тройку лидеров GAZ 3302 (634 шт.; +33 ,5%).

Из десяти моделей-лидеров у только у двух отмечается спад продаж, а остальные демонстрируют положительную динамику. Самый быстрый рост, ровно в два раза, зафиксирован у корейского Hyundai H-1 (+100,0%), самое сильное падение – у УАЗ Профи (-29,1%).

ТОП-10 МАРОК РЫНКА LCV* В РОССИИ В ЯНВАРЕ 2020 ГОДА (шт.)

ТОП-10 МОДЕЛЕЙ РЫНКА LCV* В РОССИИ В ЯНВАРЕ 2020 ГОДА (шт.)

* В данном случае LCV – это транспортные средства полной массой до 3,5 т для коммерческой перевозки небольших грузов и пассажиров. Также к категории LCV мы причисляем коммерческие грузовики и микроавтобусы полной массой до 6 т и вместимостью до 19 пассажиров (если транспортное средство изготовлено на базе модели, входящей в сегмент LCV). Из числа пикапов к категории LCV нами относятся только пикапы производства ВИС (ВАЗИНТЕРСЕРВИС), как используемые преимущественно в коммерческих целях.

www.autostat.ru

Российский рынок новых грузовых автомобилей в феврале 2020 года

11 марта 2020 года

По данным аналитического агентства «АВТОСТАТ», в феврале 2020 года объем рынка новых грузовых автомобилей в России составил 5,8 тыс. единиц, что на 0,8% больше, чем в феврале 2019 года.

В марочной структуре этого рынка первенство по-прежнему удерживает российский KAMAZ. Несмотря на отрицательную динамику, на долю этого бренда в феврале пришлось более трети от общего объема реализации грузовиков в стране – 35,4%. В количественном выражении это соответствует 2 042 штукам – на 16,6% меньше, чем в феврале 2019 года.

С большим отставанием от лидера второе место в рейтинге занял другой отечественный бренд – GAZ, продажи которого также пошли на спад. Его объем рынка составил 532 автомобиля, что на 9,8% меньше, чем год назад. Далее следуют шведский Volvo (479 шт.; +25,7%) и немецкий MAN (389 шт.; +38,9%). Кроме них, в пятерку марок-лидеров грузового сегмента вошел еще и российский Ural (363 шт.; +17,1%).

Как отмечают эксперты, шесть из десяти брендов-лидеров по итогам февраля 2020 года демонстрируют рыночный рост. Наибольший он у Isuzu (+122,8%) и Shaanxi (+100%), а самое сильное падение отмечается у Scania (-36,2%).

Моделью-лидером по итогам прошлого месяца вновь стал KAMAZ 43118, показатель которого составил 673 проданных экземпляра (+28,7%). На втором и третьем местах снова расположились GAZ Gazon Next (338 шт.; -15,1%) и КАМАZ 65115 (303 шт.; -24,6%) соответственно. Кроме них, в ТОП-5 февраля попали Volvo FH (289 шт.; -1,4%) и MAN TGS (231 шт.; +61,5%).

В отличие от десятки марок-лидеров, среди моделей только у четырех наблюдается рост продаж. Помимо уже упомянутых KAMAZ 43118 и MAN TGS, положительная динамика отмечается еще у Volvo FM (+110,2%) и Isuzu NPR (+174,1%). А вот максимальный спад реализации – у KAMAZ 5490 (-68,4%).

Эксперты аналитического агентства «АВТОСТАТ» отмечают, что по итогам первых двух месяцев 2020 года объем рынка новых грузовых автомобилей в нашей стране составил 11,9 тыс. единиц, что на 9,2% больше, чем в январе – феврале прошлого года.

ТОП-10 МАРОК РЫНКА ГРУЗОВЫХ АВТОМОБИЛЕЙ* В РОССИИ В ФЕВРАЛЕ 2020 г. (шт.)

ТОП-10 МОДЕЛЕЙ РЫНКА ГРУЗОВЫХ АВТОМОБИЛЕЙ* В РОССИИ В ФЕВРАЛЕ 2020 г. (шт.)

* Транспортное средство полной массой более 3,5 тонны, предназначенное для перевозки грузов, за исключением ряда моделей, относящихся к LCV.

www.autostat.ru

Российский рынок легковых автомобилей с пробегом в ноябре 2019 года

10 декабря 2019 года

По данным аналитического агентства «АВТОСТАТ», в ноябре 2019 года объем рынка легковых автомобилей с пробегом в России составил 463,4 тыс. единиц. Это на 2,3% меньше по сравнению с аналогичным периодом прошлого года.

Лидерство на вторичном рынке страны сохраняет отечественная марка LADA, на долю которой в прошлом месяце пришлась четверть от общего объема. В количественном выражении это составило 116 тыс. штук, что на 4,4% ниже результата годичной давности. Лучшей среди иномарок по-прежнему остается японская Toyota, чей показатель в ноябре оказался равен 50,7 тыс. подержанных экземпляров (-2%). В тройку лидеров вошел и другой бренд из Японии – Nissan, перепродажи которого тоже уменьшились (-3,5% до 25,9 тыс. шт.). В ТОП-5 также попали корейские марки Hyundai (25,3 тыс. шт.) и KIA (23,3 тыс. шт.), показывающие рост на 5,1% и 7,3% соответственно.

Эксперты отмечают, что в десятке лидеров более половины брендов (6) демонстрируют отрицательную динамику вторичного рынка, при этом сильнее других «просел» Ford (-8,3%). А вот «в плюсе», помимо упомянутых ранее «корейцев», оказались еще Volkswagen (+1,5%) и Renault (+2,5%).

Самой популярной моделью российского вторичного рынка в ноябре 2019 года снова стал хэтчбек LADA 2114 «Самара». Объем его перепродаж составил 11,6 тыс. экземпляров, показав падение на 8,8%. Немного отстал от него Ford Focus с результатом 11 тыс. единиц (-9%). В тройку лидеров ворвался Hyundai Solaris, объем вторичного рынка которого увеличился на 14,2% до 10 тыс. машин. Замкнули же первую пятерку вазовские седаны – LADA 2107 «Классика» (9,9 тыс. шт.; -9,9%) и LADA 2170 «Приора» (9,2 тыс. шт.; -3,5%).

Также отметим, что по итогам 11 месяцев 2019 года объем рынка легковых автомобилей с пробегом в России составил 4 млн 944,2 тыс. единиц, что на 0,3% меньше аналогичного показателя 2018 года.

ТОП-10 МАРОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ С ПРОБЕГОМ В РОССИИ В НОЯБРЕ 2019 ГОДА (шт.)

ТОП-10 МОДЕЛЕЙ ЛЕГКОВЫХ АВТОМОБИЛЕЙ С ПРОБЕГОМ В РОССИИ В НОЯБРЕ 2019 ГОДА (шт.)